- Отказаться от страхования жизни при получении кредита можно.

- Аннулировать полис до срока в 14 дней просто. Деньги обязаны вернуть без ограничений.

- Возврат денег за премию после двух недель возможен при досрочном внесении всей суммы займа.

- Если компания не хочет возвращать деньги, можно обратиться в Роспотребнадзор или суд.

Банковские и страховые организации часто давят на клиентов необходимостью оформления страховки, говоря о том, что без нее невозможно совершение сделки по кредиту или ипотеке. Если вы поддались на уговоры, то от полиса можно отказаться. Рассмотрим, как это сделать и как оформить заявление на возврат страховки по кредиту.

- Зачем необходимо страхование по кредиту

- Когда можно и нельзя отказываться от страховки по кредиту

- Период охлаждения

- Пошаговый алгоритм действий по отказу от страховки по кредиту

- Образец заявления отказа от страховки по кредиту

- Жалоба финансовому уполномоченному и заявление в суд

- Можно ли расторгнуть договор страхования по истечении 14 дней

Зачем необходимо страхование по кредиту

Защита жизни и здоровья предусмотрена для таких непредвиденных ситуаций, как внезапная кончина, серьезное заболевание, инвалидность. Если одно из этих событий произойдет, то компания выплатит долг банку. И эта обязанность не перейдет к родственникам.

Оформить полис можно добровольно. Например, если вы действительно хотите избавить родных от долгового бремени после смерти или инвалидности. Кроме того, часто в банках дают кредиты под более низкий процент при наличии такого документа.

Защита жизни пригодится не только для покрытия непредвиденных рисков при наличии займа, работе на опасном производстве или в дороге. Она может иметь накопительную функцию. Клиент откладывает финансы и получает итоговую сумму полностью при наступлении страхового случая ранее, чем она будет накоплена.

Когда можно и нельзя отказываться от страховки по кредиту

Написать заявление на расторжение договора страхования можно в любой момент, даже при подписанном договоре и действующем полисе. Но получить обратно деньги можно далеко не в каждой ситуации. Конкретные условия отказа должны быть четко установлены в договорном порядке.

Если компания не хочет расторгать соглашение, она нарушает ваши потребительские права. Если так происходит, следует обратиться в Роспотребнадзор. При невозможности решить вопрос в этой организации нужно подавать судебный иск.

Период охлаждения

Физическое лицо, которое не зарегистрировано в качестве индивидуального предпринимателя и по своему желанию оформило полис, может передумать. При этом гражданин имеет право получить обратно уплаченные в счет премии деньги в полном объеме или их часть. На это у него есть 2 недели с даты, когда был подписан договор.

Компания может увеличить срок охлаждения, но изменить его в сторону сокращения — нет. Это время дается для обдумывания решения и его полного, взвешенного осознания.

Например, клиент подписал соглашение 15 декабря. Значит, последний день, когда он может расторгнуть его — 29 декабря. Заявку можно направить почтовым отправлением. Подтверждением даты будет служить штамп на конверте.

Часто банк договаривается со страховой организацией и добавляет в соглашение новых должников. Такой способ оформления удобен и клиенту, и банку. Он называется коллективным договором. Период охлаждения актуален и для него.

Пошаговый алгоритм действий по отказу от страховки по кредиту

Все нюансы и требования должны быть четко и последовательно указаны в договорном документе. Основание для расторжения не имеет значения для страховщика. Но оно прямо влияет на возможность возврата премии хотя бы частично.

Деньги вернут в следующих ситуациях:

- больше нет причины, по которой было необходимо наличие страховки, например, должник выплатил всю сумму по кредиту,

- компания потеряла лицензию.

Организация может аннулировать полис и со своей стороны. Например, при несвоевременной оплате взносов или несогласия с увеличением их размера. Сумма взноса может быть повышена при увеличении риска. Например, чем старше клиент, тем больше вероятность его внезапной смерти или потери способности трудиться. Просрочка взноса без санкций возможна не более, чем на 1 месяц.

Конкретная процедура возврата премии зависит от того, сколько времени прошло после оформления полиса. Если срок охлаждения еще действует, то получится вернуть всю или значительную часть средств. Для этого нужно просто составить заявление о желании расторжения договора страхования и передать его в банковскую или страховую организацию по почте, курьерской службой или при личном визите.

Законом не определен конкретный перечень документации, которая должна прилагаться к заявлению. Но обычно требуются:

- паспорт;

- соглашение или договор;

- полис;

- реквизиты банковского счета;

- квитанция об оплате.

Разные компании могут дополнять данный список или исключать некоторые пункты. Например, часто многие формальные моменты можно решить в режиме онлайн.

Узнать подробности и нюансы процедуры нужно в том месте, где оформлялся полис. В некоторых страховых приезжает курьер с уже подготовленной заявкой. Клиент должен только предъявить удостоверение личности и поставить подпись на заявлении об отказе от страховки.

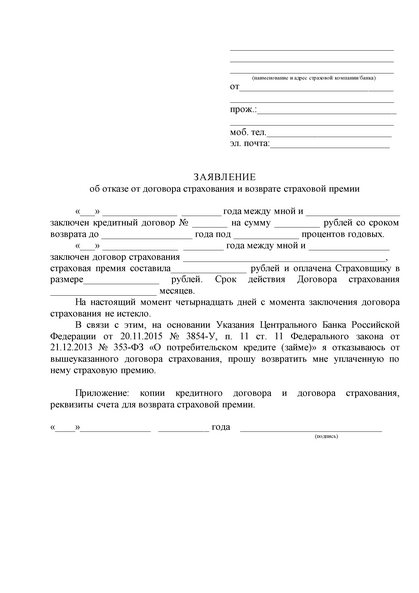

Образец заявления отказа от страховки по кредиту

Обычно у страховщика предусмотрен шаблон заявки, но ее можно составить и в свободной форме. Бланк образца заявления на возврат страховки по кредиту доступен также на официальном сайте Роспотребнадзора.

Банк или страховая обязаны принять его. В противном случае можно написать жалобу в Центробанк, который является регулятором сферы страхования на добровольной основе. Подать претензию удобно в разделе «Интернет-приемная».

Жалоба финансовому уполномоченному и заявление в суд

Если через 10 дней деньги не поступили на счет, то нужно направить досудебную претензию в банк или страховщику. Если прошел месяц, то следующий шаг — подача иска в суд. Вероятность положительного решения для клиента будет выше, если одновременно пожаловаться в ЦБ РФ.

Можно ли расторгнуть договор страхования по истечении 14 дней

После завершения срока охлаждения начинают действовать другие правила. Расторжение соглашения все еще возможно, но процесс и последствия будут разными.

Если для отказа нет конкретной причины, то страховая премия не будет возвращена. То есть, основание для оформления полиса не исчезло, а, например, клиент просто передумал через пару месяцев.

Если кредит выплачен или у компании отозвали лицензию, то средства вернут в течение недели. Сумма уменьшится на размер платы за период действия соглашения. Также вычтут банковские расходы и траты страховщика.

Это правило действует при наличии связи у займа и полиса. Если они независимы друг от друга, то завершение задолженности не сочтут весомым доводом для отказа от договора. Он будет действовать до окончания срока.

Важно понимать, что при отказе от полиса в период погашения займа, банк может поступить следующим образом:

- расторгнуть договор с требованием возврата оставшейся задолженности;

- повысить процентную ставку. При этом она не должна превышать ставку для займов без полиса.

Если клиент вернул часть долга, то банки не всегда уменьшают сумму взноса. Какие-то организации идут на это, какие-то нет. В любом случае, нужно внимательно читать договор.

При полной выплате кредитного долга основание для оформления полиса исчезает. Поэтому часть премии можно попытаться вернуть. Внимательно изучите пункты соглашения.

Если в нем установлена взаимосвязь кредита и полиса, то с завершением выплат будет закончена и страховка. В ситуации, когда в договоре нет указания об этом, вернуть деньги или их часть не получится.