- Компенсацию утери товарной стоимости автомобиля по ОСАГО может получить любой потерпевший, если подпадает под условия, предусмотренные законом.

- Размер компенсации, которую обязан выплатить страховщик, ограничен размером в 400 000 рублей.

- Если сумма ущерба превышает размер компенсации от страховой компании, то разница подлежит взысканию с виновника дорожно-транспортного происшествия.

- УТС не зависит от суммы возмещения за ремонт автотранспортного средства и выплачивается в дополнение к нему.

Ремонт после аварии не способен в полной мере восстановить автомобиль до его первоначального вида. То есть при продаже финансовой эквивалент, полученный за автомобиль, побывавший в ДТП будет меньше по сравнению с аналогичным, но избежавшим такой участи. В связи с этим у потерпевшего возникает право на компенсационную выплату УТС по ОСАГО. Напоминать о таком праве страховые компании не будут, поэтому и пользуются им немногие. В статье рассмотрим условия возмещения УТС, какие документы необходимо иметь при себе для выплаты и что делать, если в ней отказывают.

- Понятие УТС

- Условия возмещения УТС

- Пошаговый план действий по получению УТС по ОСАГО

- Методы расчета УТС

- Документы, необходимые для выплаты УТС

- Если в выплате УТС отказано

- Судебное рассмотрение

- Сколько раз можно получить УТС

- Когда компенсация по УТС не подлежит выплате

- Сроки для выплаты компенсации

- Образец заявления на УТС по ОСАГО

Понятие УТС

Утрата товарной стоимости (сокращенно — УТС) — это снижение рыночной ценности автомобиля, возникшее в результате аварийной ситуации. То есть проведенный ремонт не способен восстановить транспортное средство полностью.

Если новый автомобиль попал в аварию и был отремонтирован, то его цена на рынке по сравнению с аналогичным, но не побывавшим в ДТП, будет меньше. Эту разницу и имеет своей целью компенсировать выплата УТС.

Основные причины снижения рыночной ценности машины:

- Дефекты лакокрасочного покрытия.

- Значительное снижение прочности отдельных базовых элементов конструкции.

- Необратимое изменение эксплуатационных свойств машины.

Законодательного определения понятия «утрата товарной стоимости» нет, здесь нормы права применяются по аналогии. Снижение стоимости рассматривается как реальный ущерб.

После множества судебных дел свою позицию суммировал и изложил в постановлении №58 от 26 декабря 2017 г. Верховный Суд РФ. В соответствии с пунктом 37 возмещению по договору обязательного страхования гражданской ответственности подлежат не только компенсационные выплаты, связанные с нанесенным ущербом, но и сумма, составляющая утрату товарной стоимости автомобиля.

УТС выплачивается полностью независимо от размера средств, затраченных на ремонтные работы по восстановлению авто.

Условия возмещения УТС

Для получения компенсации за утрату товарной стоимости автовладельцем, обязательно соблюдение совокупности следующих условий:

- Автомобиль должен быть новым, то есть не старше 5 лет, если это иномарка и не старше 3 лет, если транспортное средство отечественного производства.

- Авария у автомобиля первая.

- Уровень износа составляет менее 35%.

- Собственник пострадавшего авто не является виновником ДТП.

- У виновника есть полис ОСАГО.

Полис ОСАГО гарантирует выплаты УТС в сумме, не превышающей установленный законом лимит, а именно 400 000 рублей. Причем в эти рамки включается и компенсация ремонтных работ после аварии.

Утрата товарной стоимости автомобиля по ОСАГО компенсируется страховщиком.

Если полис ОСАГО у виновника отсутствует, но у потерпевшего есть КАСКО, то выплату УТС осуществит свой страховщик. В договоре страхования должно быть указано, что УТС по КАСКО в случае аварии выплачивается СК, иначе взыскивать компенсацию придется с виновника происшествия.

Если полиса ОСАГО у виновника нет, КАСКО у потерпевшего отсутствует или выплата УТС исключена из случаев страхового возмещения, то придется разрешать сложившуюся ситуацию путем обращения в суд. В качестве ответчика привлекается лицо, виновное в дорожно-транспортном происшествии.

Пошаговый план действий по получению УТС по ОСАГО

- Оформите аварию с вызовом сотрудника государственной инспекции безопасности дорожного движения. Упрощенная процедура в указанном случае может повлечь в дальнейшем трудности с взысканием полной компенсации УТС.

- Соберите полный пакет документов.

- Обратитесь к страховщику, приложив заявление и подтверждающие аварию документы, собранные ранее.

- Предъявите автомашину для проведения экспертизы.

- Обратитесь к независимому эксперту с целью проведения оценки автомобиля и размера причиненного ущерба, связанного со снижением рыночной стоимости.

Оценщик должен числиться в СРО и иметь право оказывать услуги по оценке УТС.

Здесь важно за 3 дня до проведения экспертизы уведомить страховую компанию, в противном случае заключение может быть ей оспорено по формальным основаниям.

Затраты на составление экспертной оценки полностью должны компенсироваться страховщиком. - Составьте заявление о компенсации УТС и направьте его в страховую организацию с приложением заключения эксперта.

- В течение 20 дней рабочих дней ожидайте перечисления денежных средств страховой компанией на указанные в заявлении реквизиты.

- При отсутствии реакции со стороны страховщика подавайте повторную претензию. Срок ожидания ответа на нее сокращается до 5 дней.

- В случае отказа или отсутствия ответа в положенный срок обжалуйте действия страховщика.

Важно фиксировать факт вручения претензии и прилагаемых к нему документов страховой организации. Для этого необходимо подготовить два пакета бумаг (их список представлен ниже). Если вручаете на руки, то необходимо требовать от представителя организации отметки с указанием номера входящего и даты получения. Если в проставлении отметки вам отказывают, то следует направить пакет документов заказным письмом с уведомлением и описью вложений. Это позволит достоверно установить тот факт, что претензия и прилагаемые к ней документы направлены страховщику. Без соблюдения досудебного порядка суд обязан будет вернуть исковое заявление.

Методы расчета УТС

Есть несколько вариантов расчета компенсационной выплаты при утрате товарной стоимости. Досконально разбираться в деталях должен эксперт, задача потерпевшего только иметь общее представление о них. На практике применяются следующие методы:

- Министерства Юстиции РФ.

Высчитывается уменьшение рыночной стоимости каждого поврежденного элемента автотранспортного средства в отдельности. Полученные результаты суммируются и умножаются на стоимость автомобиля до аварийной ситуации. - Метод Хальбгевакса.

Итог расчета базируется на пробеге транспортного средства, дополнительными параметрами являются сумма, затраченная на ремонтные работы и стоимость автомобиля с учетом износа. Финальный размер компенсации высчитывается по специальной таблице. - Метод руководящего документа.

Наиболее сложный в подсчете вариант. Итоговый размер является суммой нескольких параметров: восстановление каркаса, ремонт съемных элементов, лакокрасочные работы, затраты на замену запасных частей, повреждение которых нарушает геометрию конструкции.

Документы, необходимые для выплаты УТС

- Заявление в страховую компанию.

- Паспорт страхователя.

- Водительское удостоверение.

- Документы на машину (ПСТ или СТС).

- Заключение эксперта с указанной в нем суммой УТС.

- Протокол о дорожно-транспортном происшествии.

Если вы отправляете весь пакет почтовым отправлением, то к заявлению прилагаются копии подтверждающих документов.

При личном вручении представителю юридического лица оригиналы могут быть представлены для обозрения.

Если в выплате УТС отказано

По статистике, более чем в половине случаев страховые компании отказывают в компенсации за снижение рыночной стоимости автомобиля. Чтобы получить причитающиеся средства важно в точности соблюсти порядок досудебного урегулирования.

Если после получения документа об отказе вы обратитесь в судебный орган, то заявление будет возвращено со ссылкой на п.1 ч.1 ст. 135 ГПК РФ в связи с несоблюдением досудебного порядка урегулирования спора.

Дело в том, что с 2019 г. обязательной инстанцией перед обращением в суд по спорам с финансовыми организациями, в том числе и страховыми, является финомбудсмен на основании федерального закона «Об уполномоченном по делам потребителей финансовых услуг» №123-ФЗ от 04.06.2018 г.

Первоначальная задача состояла в разгрузке судебного аппарата и освобождении потребителя от оплаты услуг профессионального юриста, привлеченного для участия в судебном разбирательстве. На практике финансовый управляющий оказывается дополнительным этапом разбирательства и не всегда ведет к решению вопроса потерпевшего о выплате компенсации.

За оказание услуг финансового омбудсмена с потребителя не взимается плата.

Условия для обращения:

- Одной из сторон правоотношений является физическое лицо.

- Спор касается исключительно денежных средств или имущества.

- Спор возник в течение трех лет, предшествующих обращению к финансовому омбудсмену.

- Договор заключается в свою пользу и не имеет своей целью получение прибыли. Например, если одна сторона — финансовая организация, а вторая — физическое лицо, обладающее статусом предпринимателя, спор через омбудсмена разрешению не подлежит.

Подать заявление можно двумя способами:

- Через личный кабинет на сайте финансового уполномоченного.

- Направив заявление и документы почтовым отправлением.

Различным будет и срок рассмотрения обращения, в первом варианте он составит 15 рабочих дней, во втором — 30 рабочих дней. Исчисляется он с момента получения документов финомбудсменом.

Первый вариант предпочтительнее, так как он позволит значительно сократить сроки рассмотрения. Для этого на сайте финансового уполномоченного необходимо зарегистрироваться с привязкой личного кабинета к «Госуслугам».

Важно соблюсти форму обращения в страховую организацию, в противном случае финансовый управляющий может отказать в рассмотрении вашего обращения. Форму заявления можно скачать на официальном сайте финомбудсмена.

Заявление в страховую организацию в обязательном порядке должно содержать следующие данные:

- Дата направления.

- Сведения о наименовании и местонахождении страховщика.

- Сведения о потребителе (Ф.И.О., данные документа, удостоверяющего личность, адрес регистрации, почтовый адрес, а также контактный телефон и адрес электронной почты).

- Требования потребителя, их размер и основание. Сведения о заключенном договоре страхования.

- Реквизиты банковского счета потерпевшего.

- Перечень прилагаемых к заявлению документов.

Обязательным является доказательство направления требования страховщику. Если оно отправлено почтой, то квитанция, если передано на руки — лист с входящим штампом, если по адресу электронной почты, то скриншот об отправке и скриншот, подтверждающий получение страховщиком обращения в электронной форме.

В половине случаев омбудсмен выносит решение о полном или частичном удовлетворении требований потребителя. Решение является обязательным для страховой компании. Если все же оно не будет выполнено или потребитель не согласен с результатами рассмотрения спора омбудсменом, то он вправе обратиться в суд.

Решение, принятое финансовым управляющим, вступает в силу в 10-дневный срок с момента вынесения. После этого возникает право на обращение в суд по вашему спору.

Судебное рассмотрение

После вступления в силу решения омбудсмена у сторон по делу есть только 30 рабочих дней для обращения за судебной защитой. Поэтому если вы не уверены в том, что омбудсмен выступит на вашей стороне, то лучше начать готовиться к рассмотрению дела заранее.

В соответствии со ст.132 ГПК РФ пакет документов для общения в судебный орган включает в себя:

- Исковое заявление.

- Документ на уплату госпошлины.

- Документы, на которых основывается позиция истца, а именно договор страхования, документ, подтверждающий выплату страховой премии в полном объеме, протокол о дорожно-транспортном происшествии, экспертное заключение о размере выплаты по УТС, документ, подтверждающий право собственности на автомобиль.

- Расчет взыскиваемой суммы. Он может быть включен в текст искового заявления.

- Доказательства направления заинтересованным лицам, которые привлечены к участию в деле, всех документов, которые у них отсутствуют.

- В обязательном порядке прилагаются доказательства соблюдения досудебного урегулирования спора. К ним относятся копии обращений в страховую компанию и к омбудсмену. Также прилагаются их ответы на указанные заявления.

Сколько раз можно получить УТС

Получить указанную выплату можно один раз. Авария для автомобиля должна быть первой — это основное условие для компенсации.

Когда компенсация по УТС не подлежит выплате

- Если виновником аварии был сам страхователь.

- Если износ машины превышает 35%.

- Возраст транспортного средства превышает предельный порог, составляющий 3 или 5 лет в зависимости от страны изготовления автомобиля.

- Если в результате аварии машина не подлежит восстановлению или же до текущего происшествия уже имелись аварийные повреждения.

Отдельно стоит отметить, что страховая организация откажет в оплате части суммы, превышающей предусмотренный законом предел. Для ОСАГО он составляет 400 000 рублей. Эту разницу придется взыскивать с виновника аварии. Обращение к финансовому управляющему в этом случае не потребуется.

Сроки для выплаты компенсации

После вашей подачи в страховую компанию полного пакета документов, включающего также и сведения о реквизитах получателя, срок для перечисления денежных средств составит 20 рабочих дней.

Если он будет нарушен, то вы вправе требовать неустойку в размере 1% от суммы компенсации УТС за каждый день просрочки.

Срок давности для направления пакета документов составляет 3 года с момента аварии, но затягивать с обращением не стоит, потому что это может повлечь за собой дополнительные сложности в доказывании размера УТС.

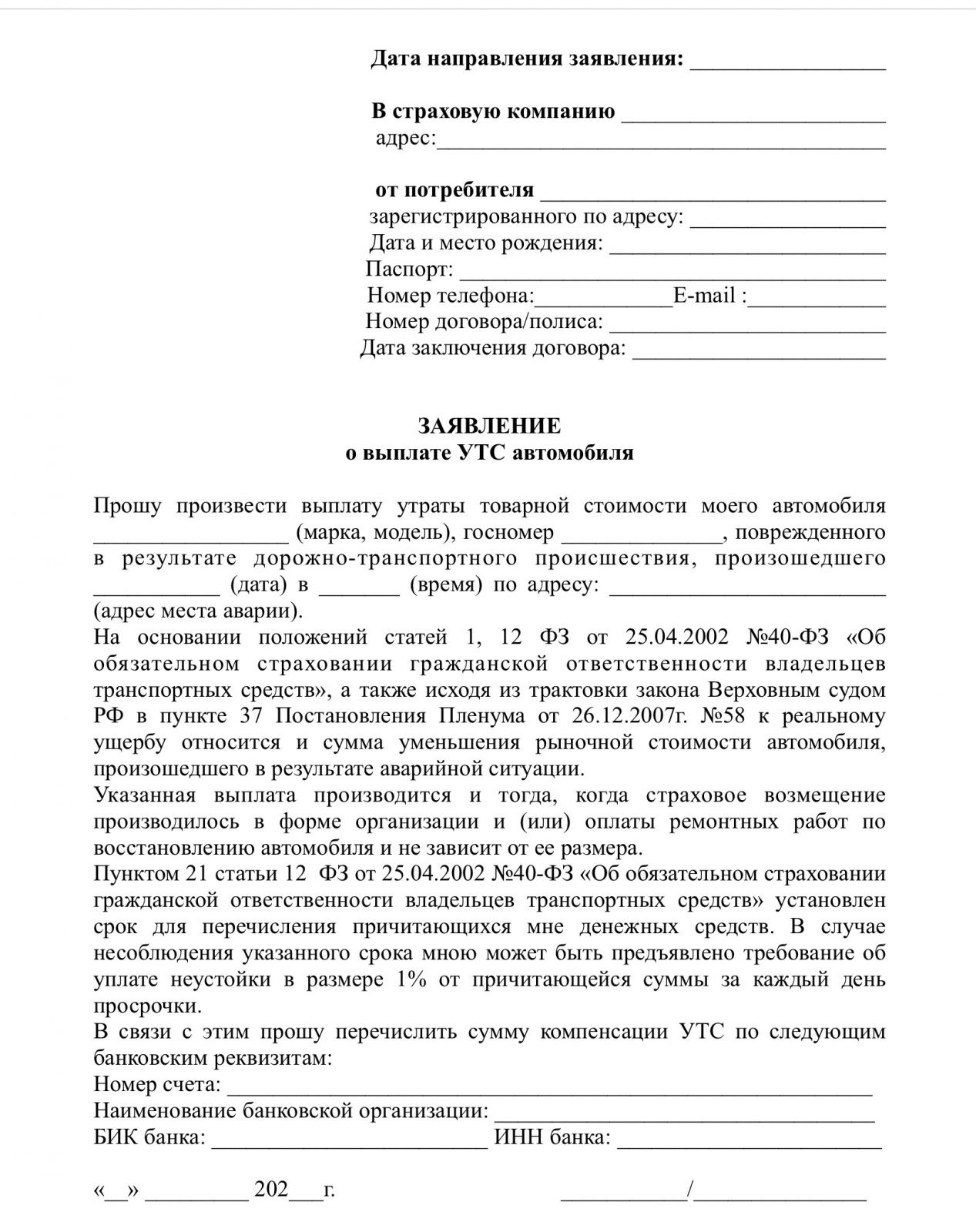

Образец заявления на УТС по ОСАГО

Документ должен содержать все необходимые данные об участниках аварии, месте, времени происшествия, сведениях об автомобиле. Заявление на возмещение УТС по ОСАГО в страховую обязательно должно включать в себя банковские реквизиты получателя. В приведенном ниже образце, помимо прочего, указана и ссылка на нормативные акты.

В случае, если ваш автомобиль новый и вы не являетесь виновником дорожно-транспортного происшествия, необходимо помнить о том, что вы имеете право на получение компенсационной выплаты за утрату товарной стоимости машины. Подчас сумма ее может оказаться существенной, поэтому не стоит пренебрегать своим правом.