- Тотал в страховании — это не всегда фактическая гибель автомобиля, иногда он вполне подлежит восстановлению.

- В договоре страхования устанавливается лимит, при котором СК признает гибель автомобиля, это от 65% до 75%.

- Размер выплаты по КАСКО при тотале зависит от вашего выбора. Если после аварии автомобиль вы оставляете себе, то размер ее будет минимальным.

В результате дорожного происшествия машина может получить незначительные повреждения, но страховщик посчитает нецелесообразным ремонтировать и признает, что наступила тотальная гибель автомобиля КАСКО. В этом случае у потерпевшего появляется выбор все-таки отремонтировать машину, получив компенсацию в меньшем размере за вычетом стоимости годных составов или получить выплату в полном объеме, но отказаться от поврежденной машины в пользу СК. В статье рассмотрим, что такое тотал по КАСКО, как происходит расчет компенсации ущерба и могут ли забрать авто после выплаты.

Что такое тотальная гибель автомобиля КАСКО

Тотальные повреждения — это те, которые несовместимы с дальнейшей эксплуатацией или ремонт которых превышает 65% от суммы страховки, то есть машину нецелесообразно восстанавливать с экономической точки зрения. Чаще всего признание тотала машины по КАСКО это именно второй вариант.

Видимость поврежденных элементов не принципиальна. Возможно, виден только один поврежденный элемент, но сумма ремонта скрытых дефектов существенна и превышает установленные лимиты. Обычно в договоре страхования для признания машины поврежденной тотально устанавливается процент страховой суммы. Нижний предел составляет 65%, верхний — 75%.

Конечно, в случае конструктивной гибели автомобиля по КАСКО она не подлежит восстановлению и тут выбор один — отказ от годных составов и получение компенсационной выплаты в полном объеме.

Уловки страховщиков

При первоначальном заключении договора КАСКО СК оценивает ваш автомобиль, вы, подписывая договор, соглашаетесь с этой стоимостью.

С февраля 2022 г. были введены санкции со стороны европейских стран, что привело к увеличению стоимости отдельных запасных частей. Фактически получается, что оценка вашего автомобиля, которая была произведена СК при заключении КАСКО существенно изменилась в сторону увеличения.

При незначительном дефекте даже одной детали сумма ремонта вполне может превысить установленные лимиты в 65-75% от суммы страховки.

Пример

До февраля 2022 г. ваш автомобиль стоил 1 000 000 рублей. Эта же сумма фигурировала в договоре КАСКО. Для признания машины не подлежащей восстановлению сумма ремонта должна была превысить 650 000 рублей, то есть 65% от оценки машины на дату заключения КАСКО.

На сегодняшний день цена машины выросла до 2 500 000 рублей. Сумма тотала в договоре КАСКО осталась прежней.

В результате аварии после 24.02.2022г. были повреждены детали, сумма ремонта которых ранее составляла бы 300 000 рублей, что не превышает установленный страховщиком лимит, но сегодня эти же элементы стоят уже в разы больше, сумма ремонта вместе с работами составит 700 000 рублей. Это превышает установленный страховщиком лимит в 650 000 рублей.

СК в рамках договора КАСКО вправе признать повреждения тотальными и выплатить вам 1 млн рублей. Взамен вами должны быть переданы страховщику годные остатки. Впоследствии они будут реализованы СК и в итоге последняя еще получит прибыль. Вы же на полученные денежные средства аналогичный автомобиль сегодня уже не купите.

В нашем примере тотальная гибель авто по КАСКО не означает ее фактическое уничтожение и невозможность восстановления.

Выход из этой ситуации: если вы не являетесь виновником ДТП, то обратитесь первоначально за выплатой по ОСАГО — это 400 000 рублей. Остаток можно компенсировать в рамках КАСКО.

Расчет компенсации ущерба страховой КАСКО

Первый вариант — выплата полной стоимости возмещения. То есть если сумма страховки 600 000 рублей, а причиненный вред имуществу 500 000 рублей, то СК выплатит весь размер ущерба.

Второй вариант — выплата страховой суммы с учетом процента износа. Размер — 1% за месяц действия КАСКО. Поэтому, если авария случится в течение первого месяца со дня заключения договора, то это будет выгодно для страхователя, если в конце срока — для СК, ведь можно насчитать наибольший процент износа.

Третий вариант — компенсация за вычетом стоимости годных остатков. Сюда же включается размер износа.

Какой вариант будет применен в вашем случае, зависит от условий договора КАСКО со страховой компанией. Поэтому при заключении соглашения уделите внимание применяемой СК методике при расчете суммы компенсации.

Забирает ли страховщик ваш автомобиль после выплаты

Если у вас есть желание оставить машину после аварии себе и восстановить ее, несмотря на экономическую нецелесообразность, то сумма выплаты снижается на стоимость годных остатков и на процент износа.

Если пострадавшее транспортное средство вам не нужно, то сумма компенсации снижается только на процент износа. Полная гибель ТС по КАСКО не означает невозможность восстановления ее работоспособности фактически.

Если ваша машина в залоге в банке

При наличии кредитного договора с банком, часть суммы, которую на момент аварии вы не выплатили подлежит перечислению выгодоприобретателю, то есть банку. Оставшаяся сумма — владельцу авто.

Тотал по КАСКО, когда авто в кредите ничем не отличается от стандартного сценария за тем исключением, что страховая в первую очередь погашает оставшуюся сумму кредита перед банком.

Действия, если страховщик несправедливо оценил авто

В этом случае начать нужно с непосредственного письменного обращения в страховую компанию. Конечно, если приложить к претензии оценку специалиста, вероятность удовлетворения возрастет. Расходы на производство экспертизы укажите в качестве дополнительного требования.

При отсутствии ответа:

- в 15-дневный срок, если обращение поступило в СК с использованием электронных средств связи;

- 30-дневный срок, если было направлено иным образом в адрес страховой компании, обращайтесь к финансовому уполномоченному.

Если до момента обращения к финомбудсмену экспертная оценка полученных повреждений не проводилась, то перед подачей документов ее уже не стоит заказывать. Для установления объективной оценки полученных дефектов финансовый уполномоченный самостоятельно закажет заключение у специалиста.

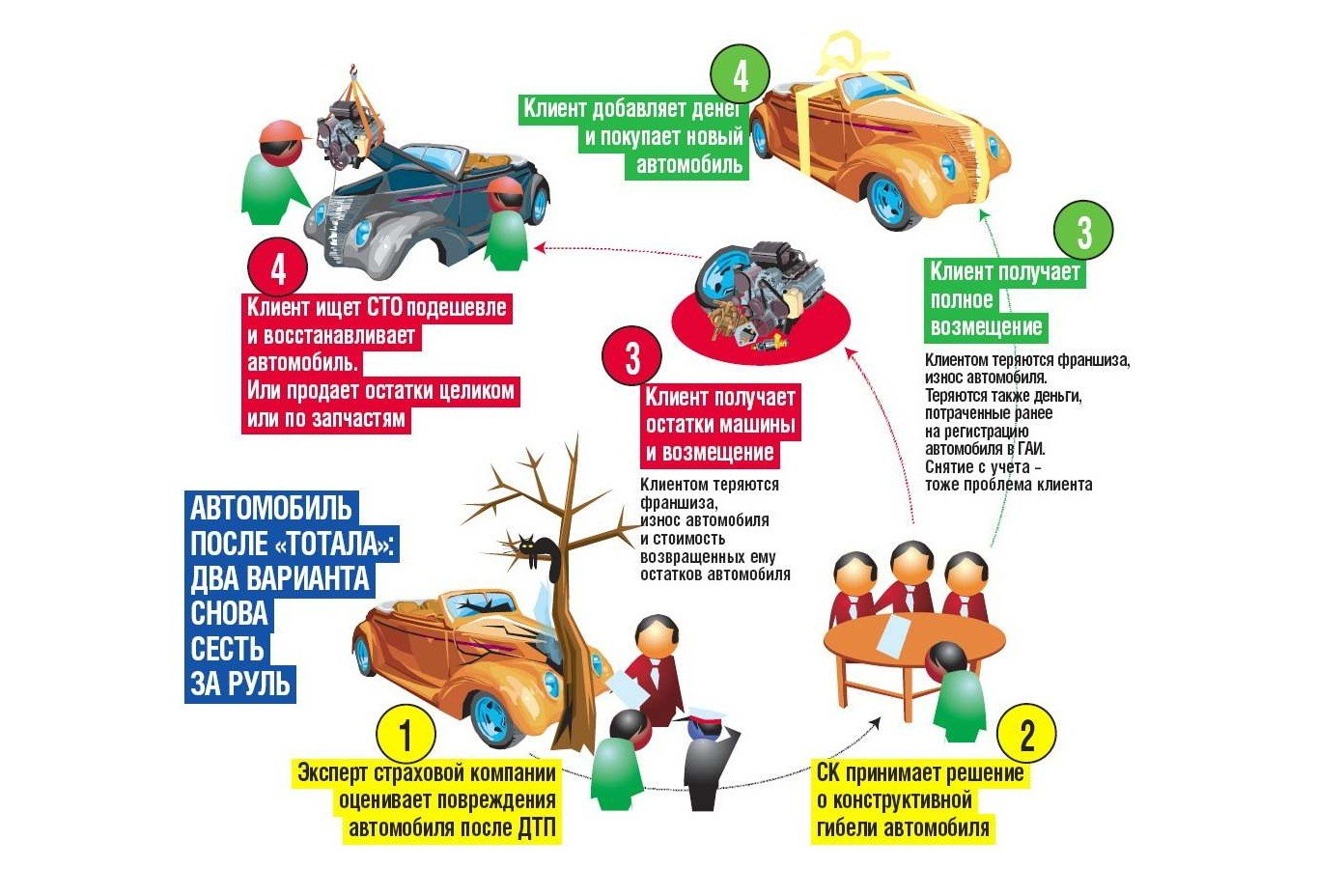

Когда страховая признала машину тотальной у вас появляются две альтернативы:

- сдать годные остатки и получить компенсацию в максимально возможной сумме;

- оставить поврежденный автомобиль себе.

В последнем случае из суммы компенсации вычитается стоимость годных остатков.

Стоит помнить, что тотал в страховании КАСКО не всегда означает полное уничтожение машины.