- Страховая при наличии правовых оснований вправе отказать в выплатах по ОСАГО, однако отказ должен быть правомерным и мотивированным.

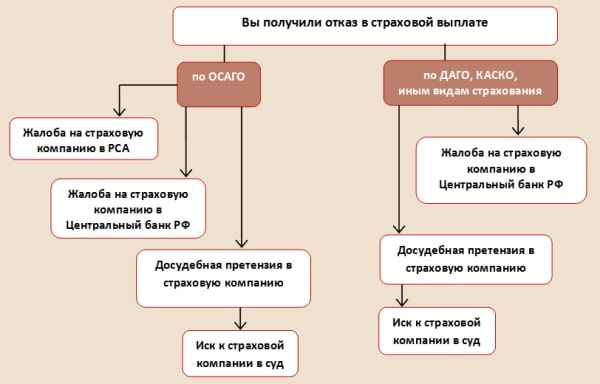

- Если отказ СК неправомерен, его можно обжаловать сначала в досудебном порядке, а потом при необходимости и в суде.

- Для урегулирования страховых споров требуется обязательное соблюдение досудебного порядка.

В отрицательных отзывах о получении выплат по автогражданке страхователи часто жалуются на отказы, связанные с предоставлением неполного пакета документации. Но это не единственная причина в перечне фактических оснований для отказа в предоставлении страхового возмещения. Их перечень регламентирован №40-ФЗ. В статье расскажем, что делать если страховая отказала в выплате по ОСАГО.

Что делать, если страховая отказала в выплате по ОСАГО

С 2014 г. в страховых спорах предусмотрен обязательный досудебный порядок. А с 1.06.2019 г. урегулирование убытков по обязательному страхованию автогражданской ответственности в случае отказа СК происходит через финансового омбудсмена. Таким образом, до обращения в суд надлежит обратиться с претензией к финансовому уполномоченному. Но первоначально надо подать заявление о разногласиях страховщику.

Законные причины отказа в компенсации

Правовые основания для отказа в страховой выплате, то есть причины, по которым страховые организации вправе отказать в компенсации законно:

- Просроченный или фальшивый полис. Обращение за пределами срока действия автогражданки возможно только если полис действовал на момент ДТП, а к моменту обращения период его действия закончился.

- Отзыв лицензии или банкротство СК.

- Не установление личности виновника ДТП.

- Нецелевое использование автомобиля.

- Машина не зафиксирована в страховке.

- Установлен факт мошенничества.

- ТС управляло лицо без ВУ.

- В салоне или в багажнике находились взрывоопасные вещества.

Кроме того, в договоре всегда предусматриваются не страховые события, форс-мажорные и иные обстоятельства, при которых выплаты тоже исключаются. К последним, в частности, относятся:

- военные действия;

- гражданские беспорядки, забастовки;

- стихийные бедствия;

- непреодолимая сила;

- ядерное, радиационное воздействие;

- умысел самого потерпевшего;

- учебная езда, авторалли в специально оборудованных для этого местах;

- природное загрязнение.

То есть, даже если в ходе таких событий произошло ДТП, то окружающая обстановка исключает причинение вреда только по вине водителя.

Также не подлежит возмещению вред, причиненный:

- Морально.

- В качестве упущенной выгоды.

- Имуществу лица, ответственного за причиненный вред. Обычно здесь действует КАСКО.

- Перевозимым грузом при специальном страховании такого риска.

- Жизни, здоровью сотрудников при выполнении трудовых функций, если они застрахованы в рамках иного обязательного страхования.

- В качестве убытков работодателя при возмещении ущерба работнику.

- Водителем управляемому им ТС, автоприцепу, грузу.

- При погрузке или разгрузке.

- Антиквариату, реликтам, драгоценностям, деньгам, ценным бумагам, предметам культуры, искусства, науки, интеллектуальной собственности.

- В части превышения размера ответственности по №40-ФЗ.

Неправомерные действия страховой компании

Если страховая отказала в выплате по ОСАГО, для начала надо убедиться, что отказ действительно неправомерный.

Практика правоприменения в сфере страхового законодательства постоянно меняется и пересматривается. Рассмотрим, какие случаи отказов признаются неправомерными:

- ВС РФ в нескольких своих последних решениях указал, что непредоставление поврежденного авто на осмотр либо его ремонт, утилизация до организации страховщиком осмотра не повлекут безусловного отказа в компенсации ущерба.

- Управление автомобилем лицом, не вписанным в страховку. СК должна возместить ущерб потерпевшему, а потом в порядке регресса может взыскать выплаченную сумму с причинителя вреда.

- Не привлечение к административной ответственности виновника аварии. Такая ситуация часто возникает, когда виновное лицо хоть и формально нарушило ПДД, но основанием для привлечения его к административной ответственности это не является.

- Процесс обжалования виновником аварии постановления о привлечении его к административной ответственности. Это может послужить только поводом для продления срока рассмотрения заявления, но не для отказа.

- Виновник скрылся с места аварии, но его личность установлена. Отказ правомерен только при невозможности установить личность.

- Авария произошла в период эксплуатации авто, не указанный в страховке. Отказать в выплате СК не вправе, поскольку договор действует в течение года. В этой ситуации у СК возникает право на регресс.

- Отсутствие сведений о нарушении кем-либо из участников аварии ПДД.

- Виновник аварии не предоставил ТС для осмотра.

- Отсутствие диагностической карты. Этот документ не входит в обязательный перечень ни при оформлении ОСАГО, ни при получении выплат.

- Незаконное непризнание инцидента страховым событием.

- Ремонт поврежденного ТС. Отказ правомерен только если невозможно установить само событие ДТП и факт причинения повреждений ТС и их вида.

Это далеко не полный перечень случаев неправомерных отказов в выплате, поэтому при наличии сомнений рекомендуется обратиться для предварительной консультации к юристу по страховым спорам.

Пошаговые действия при отказе в выплате

В спорной ситуации в рамках страховых правоотношений следует придерживаться следующего алгоритма действий:

- Получить письменный отказ в выплате страховки ОСАГО от страховщика.

- Обратиться в СК с письменным заявлением о разногласиях.

- Дождаться ответа в отведенные сроки.

- Если ответ не устраивает или просрочен, то подается письменное обращение финансовому омбудсмену. Сделать это можно через личный кабинет на сайте уполномоченного или направив его почтой.

- В случае несогласия с решением омбудсмена составить исковое заявление и направить его в суд вместе с прилагаемой документацией.

Обязательно обращаться с заявлениями именно в указанной последовательности. В противном случае каждый последующий орган вернет обращение без рассмотрения.

Необходимые документы

Если страховые компании не выплачивают деньги по ОСАГО, каждый из перечисленных выше этапов сопровождается сбором и подачей отдельного пакета документов:

- К заявлению в СК прилагают копии паспорта, страхового договора, материалы административного дела, акты оценки ущерба.

- К обращению к финансовому омбудсмену прикладывают перечисленные выше акты, плюс копии ответов от СК (в том числе, отказ в выплате страхового возмещения по страховке ОСАГО) или документов, подтверждающих отправку, возврат корреспонденции (при отсутствии ответа).

- Приложениями к иску выступают все вышеперечисленные документы, а также ответ омбудсмена, акты об оплате услуг экспертов, автотранспортных оценщиков, юристов.