- В определенных правовых ситуациях у СК могут отозвать лицензию на ведение страховой деятельности.

- При отзыве лицензии СК больше не сможет продавать новые полисы и редактировать старые.

- Точный порядок действий страхователей зависит от вида страхования: ОСАГО или ДСАГО.

Если у страховой компании отозвали лицензию, она не имеет права заниматься редактурой текущих полисов и выдачей новых в той сфере страхования, которая была аннулирована даже временно. Если в этот период случилось ДТП, пострадавший имеет право обратиться в РСА за компенсационными выплатами.

Что такое отзыв лицензии

Отзыв лицензии у СК влечет прекращение ее страховой деятельности. Это значит, что предприятие больше не сможет продавать страховые полисы по видам страхования, по которым лишилось лицензии. Также запрещено продлевать и редактировать уже действующие страховые соглашения.

Юридическим обоснованием прекращения страховой деятельности предприятия выступает судебный акт, а также решение органа страхнадзора (ЦБ) об отзыве лицензии, в том числе принимаемое по заявлению самой СК. Орган страхнадзора вправе принять решение об отзыве у СК лицензии по одному из правовых оснований, перечисленных в ч. 2 ст. 32.8 Закона РФ № 4015-1. ЦБ принимает однозначное решение об отзыве у СК лицензии в случаях, перечисленных в ч. 2.1 указанной статьи.

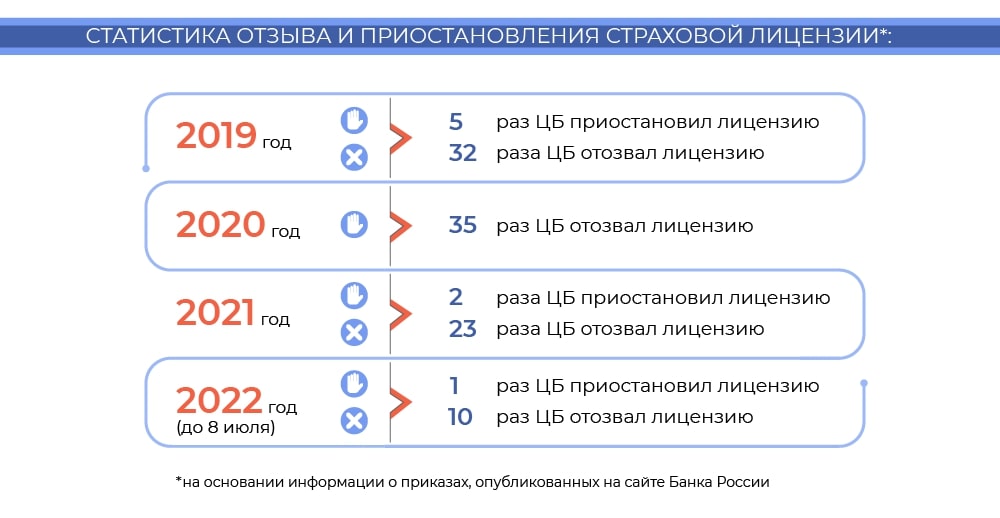

Актуальный перечень СК с отозванной лицензией публикуется на сайте РСА. «Свежие» решения об отзыве лицензий размещены на портале ЦБ.

Причины приостановки или аннулирования лицензии

Лицензию у СК могут отозвать в случаях нарушений:

- Установленного инвестиционного порядка в части страховых резервов или собственных средств компании, влекущие угрозу правам и интересам страхователей.

- Определяемого законом минимального соотношения собственных средств предприятия и принятых обязательств.

- Правил формирования страховых резервов.

- Требований страхового законодательства (при неоднократном допущении проступка).

- Неоднократное непредоставление или пропуск срока представления отчетности.

- Выявление фактов значительной недостоверности в отчетах.

- Фактическое не осуществление страховой деятельности в течение 1 финансового года или в течение 1 года с момента выдачи лицензии.

- Фактическое отсутствие компании по адресу, указанному в ЕГРЮЛ.

- Неоднократное нарушение предписаний касательно легализации (отмывания) доходов, полученных преступных путем.

Лицензию у СК однозначно отзовут в следующих ситуациях:

- в отведенные сроки не устранено допущенное правонарушение в сфере страхового законодательства;

- в течение квартала с момента приостановления лицензии не восстановлено членство в СРО;

- в пределах полугода с момента ограничения лицензии не восстановлено членство в СРО;

- не выполнено требование о наращивании уставного капитала;

- невыполнение предписания об ограничении или запрете сделок;

- удовлетворение ходатайства временной администрации;

- заявление СК об отказе осуществлять страховую деятельность.

Что делать клиентам с полисами ОСАГО

Если у страховой компании отозвали лицензию по ОСАГО, то договоры автострахования даже при отзыве лицензии у СК продолжают действовать до окончания их срока. Обязанность компенсационных выплат переходит от СК к РСА.

То есть при ДТП пострадавшим — при повреждении авто или причинении физического вреда здоровью — надо обращаться за компенсацией в РСА. Лимиты выплат здесь тождественны стандартному страховому возмещению — 400 000 и 500 000 рублей соответственно. Порядок получения компенсации через РСА регламентирован ст. 19 40-ФЗ.

Как получить компенсацию в РСА:

- Собрать документы по перечню, указанному на сайте Союза.

- Заполнить бланк заявления и приложить документацию, относящуюся к конкретному страховому событию.

- Отнести лично, через представителя полный пакет документов в РСА или направить заказным письмом. Адреса для отправки корреспонденции указаны на сайте Союза.

- Получить уведомление о принятии заявления и присвоении номера выплатного дела.

- Мониторить статус заявки получится через специальный онлайн-сервис РСА.

Что делать клиентам с полисами добровольного страхования

Действие полисов добровольного страхования ДСАГО прекращается через 45 суток после вступления в силу решения ЦБ об отзыве лицензии. Затем договоры расторгаются, а страхователям возвращают часть страхового взноса за неиспользованный период страхования. В такой ситуации расторгнуть соглашения должна сама СК.

Не произошел страховой случай

Обычно после отзыва лицензии ЦБ назначает временную администрацию (ВА), управляющую СК. В частности, функции ВА периодически возлагаются на Агентство по страхованию вкладов (АСВ). ВА следит за тем, чтобы страхователям вернули положенную часть денег за приобретенные полисы. Клиентам, у которых до истечения отведенного 45-дневного периода не произойдет страховое событие, надо написать заявление на возврат денег и ожидать их зачисления на карту.

В заявлении указывают реквизиты для перевода денег. К нему прикладывают копии:

- Паспорта заявителя.

- Страхового договора.

- Квитанции о страховом взносе.

Заполненное заявление отправляют заказным письмом по почтовому адресу ВА.

Произошел страховой случай

Если в 45-дневный период произошло страховое событие по ДСАГО, выплачивается страховое возмещение по условиям договора.

Если у СК не хватает финансов на компенсацию, потребуется дождаться ее банкротства, а потом обращаться за возмещением в ВА. Необходима такая документация:

- Копия страхового соглашения.

- Квитанция о страховом взносе.

- Копия паспорта заявителя.

- Подтверждение факта наступления страхового события.

- Заключение эксперта о размере ущерба.

Все документы отправляются заказным письмом.

Но, исходя из действующей практики, ожидание банкротства и возмещения от ВА может затянуться. И даже после банкротства денег может оказаться недостаточно для расчетов со всеми клиентами.

Куда обращаться, если СК отказывается платить

Если страховую компанию не только лишили лицензии ОСАГО, но и она обанкротилась и заявляет о невозможности рассчитаться с клиентами — необходимо как можно раньше подать заявление в АСВ. Как только СК признают банкротом и начнется соответствующая процедура, АСВ сообщает об этом на сайте.

Если с вами не расторгли страховой договор и не выплатили деньги или же произошло страховое событие, а возмещение вам не было предоставлено, требуется подать заявление в АСВ с просьбой выплатить деньги. Надо успеть сделать это в пределах 2-х месяцев со дня объявления о банкротстве. Позже реестр требований кредиторов закрывают (страхователи считаются кредиторами СК, поскольку она должна им деньги). Это означает прекращение приема заявок.

Датой подачи заявления считается момент проставления регистрационного штампа в АСВ при личном посещении. Либо дата отправки на почтовом штемпеле, если документы посылают почтой.